惠普企业:人工智能服务器增长战略

概括

- 惠普企业第二季度业绩表现亮眼,受数据中心和人工智能优化服务器销售强劲推动,股价飙升 26%。

- HPE 上调了 2026 财年业绩预期,目前预计营收增长 29%–33%,自由现金流至少达到 35 亿美元,自由现金流预期上调 75%。

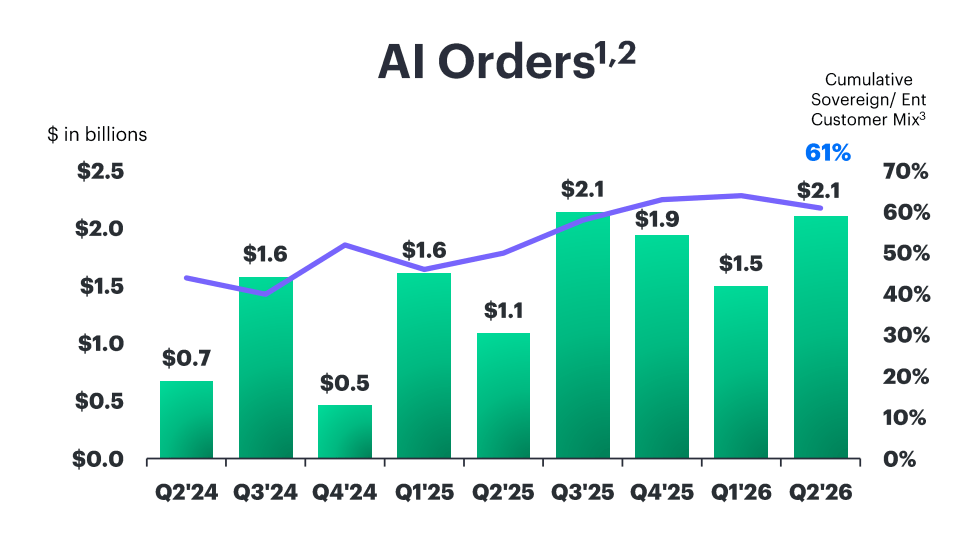

- 2026 年第二季度,人工智能订单激增至 21 亿美元,反映出企业对人工智能基础设施的长期需求,并推动了云计算、人工智能和网络领域的收入显著增长。

- HPE目前的市盈率为15.6倍,具有重估潜力,市盈率最高可达20.0倍。如果股价继续飙升,我计划在股价达到60美元时减持。

就像上周的戴尔(DELL)一样,服务器制造商惠普企业(HPE)在2026年6月1日公布的第二财季业绩远超预期,并在强劲的订单量和高于预期的数据中心产品销售额的推动下,大幅提高了2026财年的财务预期。

惠普企业公司公布第二财季业绩后,其股价在盘后交易中飙升超过 26%,凸显了投资者的强烈热情。

我喜欢HPE,但一旦主流投资者充分认识到其投资逻辑的优势,我就会变得更加谨慎。不过,我认为其估值仍有上涨空间,有望达到类似戴尔的20倍预期市盈率。如果达到这个水平,我会考虑逐步减持这家人工智能服务器增长型公司的股份。

先前评分

我在上一篇关于这家硬件公司的报告中推荐惠普企业(Hewlett-Packard Enterprise)为“买入”,因为数据中心需要人工智能优化服务器来大规模运行特定的人工智能工作负载,而这些服务器的发展势头正在加速:强大的人工智能驱动增长体系。

就像戴尔上周凭借其人工智能优化服务器业务757%的同比增长率远超预期一样,我认为HPE也已做好充分准备,能够把握服务器市场不断增长的需求,尤其是在生成式人工智能模型日益强大的推动下,市场正处于快速增长阶段。惠普企业此次大幅上调业绩指引意义重大,因此我维持“买入”评级。

人工智能驱动的大规模增长

惠普企业(Hewlett-Packard Enterprise)公布的第二季度营收和盈利均超出预期,其人工智能优化服务器的强劲需求推动了同比显著增长,并超越了华尔街的预期:这家服务器制造商公布的截至2026年6月1日的调整后每股收益为0.79美元,比预期高出0.26美元。营收达到107亿美元,比分析师预期高出9.18亿美元。

惠普企业(HPE)第二财季营收达107亿美元,同比增长40%,环比增长15%。HPE最大的业务板块——网络业务,受益于去年收购瞻博网络(Juniper Networks),营收同比增长148%,达到27亿美元。HPE最大的业务板块——云与人工智能(Cloud & AI)业务,受益于人工智能优化服务器需求的增长,营收同比增长23%,达到77亿美元。

惠普企业(HPE)云与人工智能部门旗下的服务器业务在第二财季创造了55亿美元的营收,同比增长33%。值得一提的是,HPE云与人工智能业务的绝大部分收入来自服务器销售,因此人工智能服务器需求的激增恰好契合了公司的优势。假设服务器业务以25%的增长率保持乐观,到本十年末,该业务板块的年营收有望达到约600亿美元。

与上周戴尔的情况类似,惠普企业的 AI 订单正在飙升,这也是该公司提高本财年财务预期的原因。

在第二财季,HPE的AI订单飙升至21亿美元,创下自2025年第三季度以来的最高水平,其中企业客户贡献了大部分订单量。截至第二季度末,惠普企业(HPE)的AI积压订单为63亿美元(同比增长97%)。正如我在过去一年中多次阐述的那样,生成式AI模型的日益强大正迫使企业客户加大对硬件基础设施的投资。

该领域的主要推动因素是企业越来越多地采用智能体人工智能系统,这有助于公司部署更多人工智能代理,从而实现更多任务和工作流程的自动化。

{kind=link}

我最近在撰写关于 ServiceNow ( NOW ) 的文章时,重点介绍了人工智能领域巨大的发展机遇。由于 HPE 为企业提供利用人工智能机遇所需的关键服务器基础设施,因此该公司是供应链中的重要环节,其云和人工智能业务在未来几年应会继续保持强劲的需求增长势头。

需求持续旺盛,前景展望上调

惠普企业周一大幅上调了本财年的财务预期:这家硬件公司目前预计,2026财年营收增长率将达到29%至33%,高于此前预测的17%至22%,中值为11.5个百分点,增幅显著。与此同时,惠普企业预计2026财年自由现金流将达到“至少35亿美元”,而此前的预期仅为20亿美元,增幅高达75%。

HPE 与其他 AI 服务器制造商的估值比较

惠普企业(Hewlett-Packard Enterprise)的估值倍数在过去一年中大幅提升——过去十二个月股价上涨了172%。投资者显然已经意识到数据中心市场爆发式的需求,以及对人工智能优化基础设施的迫切需要,一股前所未有的资本支出浪潮正席卷整个行业。

惠普企业(Hewlett-Packard Enterprise)的股票预期市盈率为15.3倍,相比之下,戴尔(Dell)和甲骨文(Oracle,股票代码:ORCL )的市盈率分别为21.8倍和23.2倍。行业平均市盈率为18.7倍,其中超微电脑(Super Micro Computer,股票代码: SMCI)的市盈率最低,为14.5倍。

考虑到戴尔和甲骨文等同行公司的市盈率略高,而这两家公司与惠普企业(HPE)的业务非常相似,我认为HPE的合理估值区间大约在20倍预期市盈率左右。20倍市盈率意味着61美元的合理股价,即30%的上涨空间。如果股价超过60美元,我会开始逐步减持惠普企业,因为在如此高的估值下,其风险状况将越来越不利。

HPE的风险

惠普企业面临的最大风险与目前内存和存储市场出现的巨大短缺有关,高带宽内存的价格飙升,导致美光 ( MU ) 和闪迪 ( SNDK ) 等公司的股价大幅上涨。

尽管HPE面临着与DRAM和NAND闪存(服务器架构的主要组件)相关的商品价格风险,但这家服务器制造商也极易受到美国数据中心建设速度的影响。建设速度的放缓可能会影响HPE扩大其人工智能订单储备和营收增长率的能力……如果情况属实,我可能会因此下调其股票评级。

最后想说的

惠普企业(Hewlett-Packard Enterprise,简称HPE)第二财季业绩表现亮眼,市场对此反应热烈。继戴尔(Dell)之后,HPE也凭借服务器需求的飙升而远超预期,其股价上涨超过26%,预示着周二早盘将强劲开盘。

惠普企业(Hewlett-Packard Enterprise,简称HPE)的AI订单积压量也大幅增加,并且AI订单量创下历史新高。鉴于本财年营收增长和自由现金流前景显著提升,我认为至少目前来看,投资者的风险偏好仍然偏向上行。在我看来,15.3倍的市盈率还有提升空间,尤其是在戴尔的盈利倍数远高于HPE的情况下。然而,如果HPE的市盈率升至约20倍预期收益,我将准备平仓。

No comments:

Post a Comment